전후 러시아 설비 복구 수혜 기대주

출처 : 240819 Reuters

| Contents

1. 4Q24 실적 리뷰

2. 발틱프로젝트 공정률

3. 투자아이디어

4. 리스크

5. 밸류에이션 및 주가 흐름

6. 결론

* 같이 보면 좋은 글

디와이피엔에프 | 3Q24 리뷰 : 발틱 프로젝트에 울고 웃고

https://agde-agde.blogspot.com/2024/11/dypnf3Q24.html

디와이피엔에프 | 또 시작된 주가 하락, 어떻게 해야 하나요?

https://agde-agde.blogspot.com/2024/10/dypnf.html

디와이피엔에프 | 2Q24 실적 리뷰 : 불확실성을 바라보는 시선의 차이

https://agde-agde.blogspot.com/2024/08/dypnf2Q24.html

디와이피엔에프 | 주가 급락, 왜? 발틱 프로젝트와 러시아 제재 이야기

https://agde-agde.blogspot.com/2024/07/dypnf.html

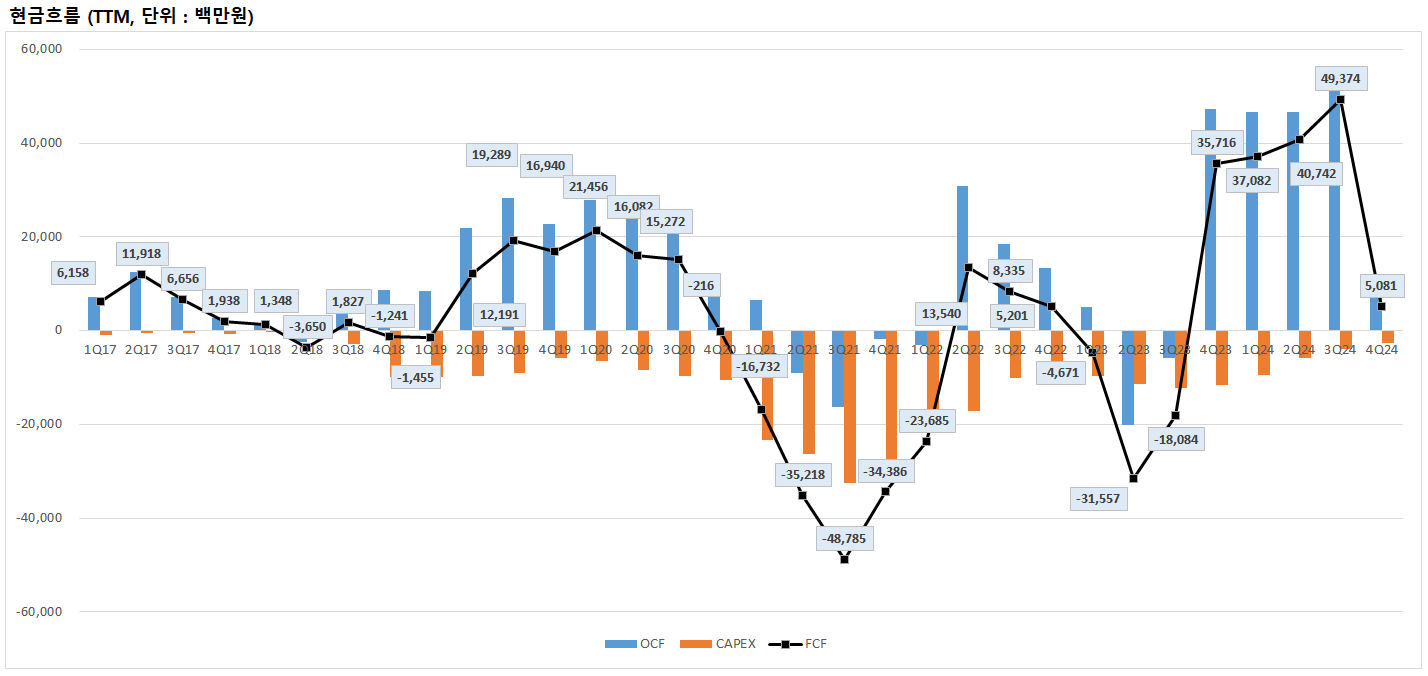

1. 4Q24 실적 리뷰

발틱프로젝트 공정률이 많이 올라와서 4Q24 분기 매출, 영업이익은 역대 최대치를 기록했습니다. 지난해 제가 예상했던 실적 시나리오 중 베스트 케이스와 유사한 수치가 나와서 저도 놀랐습니다. 판관비 계정인 대손상각비 계상액이 급증하면서 OPM은 기대에 살짝 못미쳤지만 시총 1,600억원 수준으로 연간 영업이익 290억원, 당기순이익 180억원이면 훌륭하다고 생각합니다. 발틱프로젝트가 아직 60%나 남아있어 '25년 실적은 '24년을 넘어 사상 최대치를 기록할 가능성이 높고, 줄어든 수주잔고에 대한 우려는 25-02-21 공시된 한국남동발전 향 환경설비 약 1,000억원 수주로 일부 누그러뜨렸습니다.

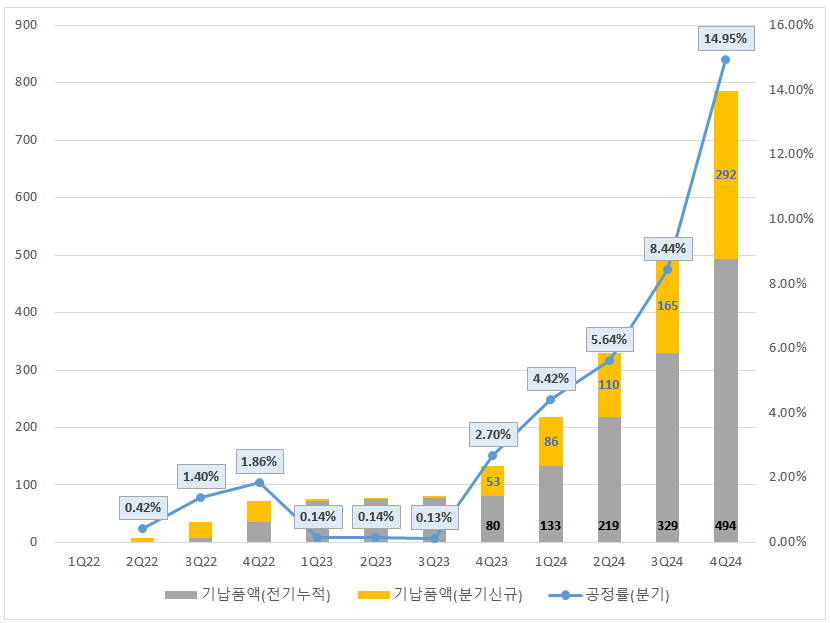

2. 발틱프로젝트 공정률

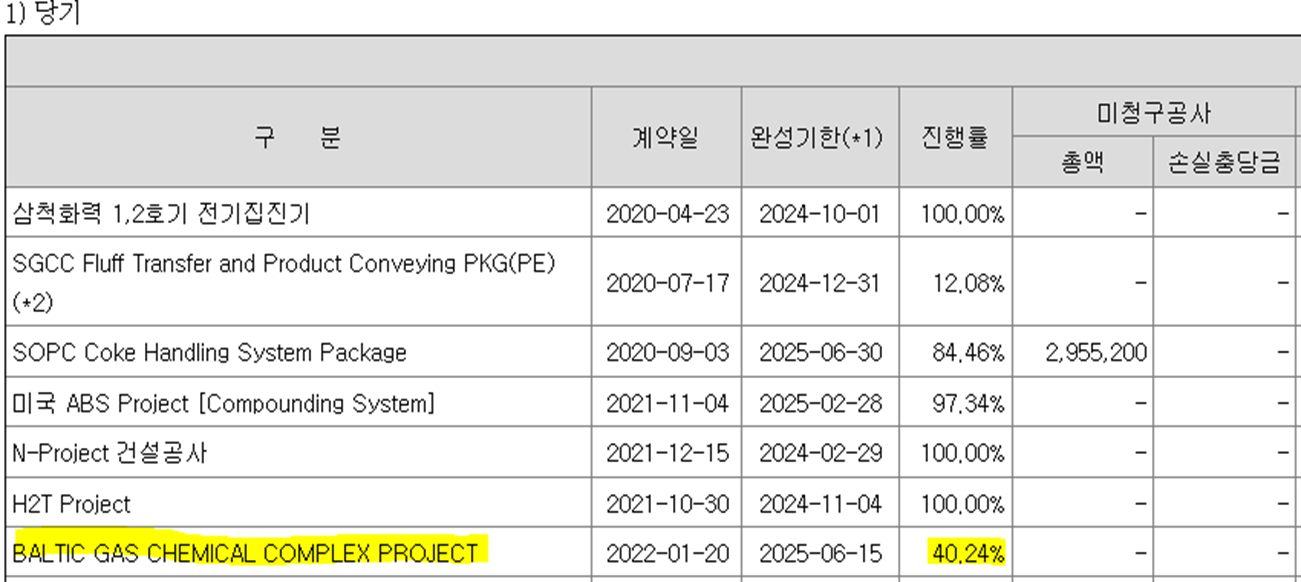

4Q24 1개 분기 동안 진행된 공정률은 약 15%, '24년 연간으로는 약 33%('22년 이후 누적 공정률 40%)를 기록했습니다. 금액으로 환산하면 각각 290억원, 650억원 입니다. 그러고 보면 '24년 연간 실적은 발틱프로젝트를 떼어놓고 봐도 훌륭한 것이었습니다. 발틱프로젝트의 종료일은 25-06-15 인데, 과거 연기된 이력이 있기 때문에 아마도 '25년말로 또 한 번 연기되지 않을까 싶습니다. 그렇다 해도 '25년 안에 프로젝트가 끝난다고 보면, 전체 프로젝트 금액 1,950억원 중 1,170억원 가량은 '25년에 반영된다고 볼 수 있습니다. 참고로 '24년에 충당금이 많이 늘어났는데 여기에 발틱프로젝트 관련 충당금은 없습니다.

3. 투자아이디어

발틱프로젝트 좌초 우려와 향후 수주절벽 우려는 이미 털어냈습니다. 앞으로의 관전 포인트는 전쟁 종료 후 러시아 복구 수혜 여부입니다.

동사는 전쟁 중에도 발틱프로젝트를 진행한 업체이고, PCS 설비 글로벌 3위에 해당하는 업체입니다. 안타깝게도 우크라이나 동부 지역은 러시아 손아귀에 들어갈 것으로 보이고, 휴전이든 종전이든 전쟁이 끝나면 파괴된 석유화학 설비, 제철소, 발전소 등을 복구하게 될 것입니다.

동사는 4Q24 기간 중 우크라이나의 폭격을 받기도 한 우스트-루가 지역에서 도망가지 않고 발틱프로젝트를 진행했습니다. 심지어 4Q24 기간 중에 공정률을 확 올려놓았습니다. 러시아에서 동사에게 또 다른 사업기회가 주어진다 해도 이상하지 않은 상황입니다.

게다가 동사가 글로벌 3위를 점하고 있는 PCS 설비 분야의 1, 2위 업체는 독일업체입니다. 지정학적 관점에서 봤을 때 독일업체가 러시아 설비 복구 수주를 받게 될 가능성은 크지 않을 것으로 예상됩니다. PCS 설비업체 중에 중국업체도 마땅치 않은 상황이므로 동사가 한 몫 차지할 가능성이 높습니다.

러시아와 우크라이나 동부 지역의 피해 설비 중 PCS 설비가 필요한 곳을 챗GPT에게 질문해보니 다음과 같이 정리해주었습니다. 일감이 풍부해보입니다.

4. 리스크

주가 측면에서 리스크는 1) 종전 협상 결렬, 2) 대손 처리 발생 가능성 입니다.

먼저 1)에 대해서는 미국이 워낙 적극적이어서 어쨌든 전쟁은 끝날 것으로 예상됩니다. 종전 협상이 최종 결렬되어 전쟁이 격화될 것이라고 생각하는 사람은 아마도 거의 없을 것입니다. 동사의 주가는 종전 협상 소식에 민감하게 반응하고 있는데, 협상이 늘어질 경우 1Q25 실적이 공시될 때까지 주가는 지지부진할 것으로 예상됩니다.

2)의 경우는 결론부터 얘기하자면 실제 대손 처리될 가능성은 높지 않아보입니다. '24년 대손충당금 127억원 중에 매출채권 관련이 39억원, 미청구공사 관련이 68억원으로 이들 2개 항목이 대부분을 차지하고 있습니다.

매출채권 대손충당금은 미국 ABS 프로젝트 관련 19억원, 롯데케미칼 자동화창고 구축공사 관련 17억원이 대부분을 차지하고 있습니다. 둘 다 진행률이 97% 수준이고 각각 2월말, 3월말이 프로젝트 종료일입니다. 둘 다 종료일자가 다가옴에 따라 회계기준에 따라 적립한 충당금인 것으로 예상됩니다.

미청구공사 대손충당금은 Boysun M25 관련 31억원, 샤힌프로젝트 관련 37억원이 전부입니다. 전자는 매출채권 대손충당금과 비슷한 경우이고, 후자의 경우는 발주처가 현대엔지니어링이라서 돈 떼일 가능성이 사실상 없습니다.

5. 밸류에이션

'24년 중 러시아 제재안이 한창 나올 때 발틱프로젝트 우려로 인하여 주가 저점을 기록했었습니다. 그러나 그 이후 해당 프로젝트가 정상 수행됨에 따라 주가는 점진적으로 회복되었고, 여전히 회복 중인 상황입니다. 동사는 수주사업을 영위하고 있어 미래 실적 예상치를 어느 정도 가늠할 수 있고, 수주잔고는 대략 4,500~5,000억원(25-02-28 공시 수주액 포함) 수준을 지키고 있습니다. 업종 특성상 관세 우려도 없습니다. 이러한 제반사항을 감안하면, 현재 주가 수준은 저렴하다고 볼 수 있을 것입니다.

Company Guide (FnGuide)

6. 결론

3Q24까지 희망이 안보이더니 상황이 급반전했습니다. 동사의 주가를 뒤흔들던 발틱프로젝트는 효자로 탈바꿈했고, 종전 분위기 하에 가장 유망한 러시아 재건 수혜주로 꼽히기에 손색이 없는 상황이 되었습니다. 일부러 타이밍을 맞춘듯이 자본준비금 92억원에 대한 이익잉여금 전입 후 25-03-25 자사주매입 및 소각 공시도 나왔습니다. 역풍이 순풍으로 돌변했다는 건 이런 경우를 말하는 것이겠죠. 더 기다리면 좋은 소식이 올 것 같습니다.

* 참고자료

- DART 공시자료

* Disclaimer

- 저는 이 글과 관련한 종목을 언제든지 관련 매매할 수 있습니다. 이 글은 투자를 추천하는 글이 아니며, 보유 종목이 속한 산업의 방향성을 검토하기 위해 작성한 글입니다. 정보 공유 차원에서 공개하지만 그 목적은 어디까지나 단순 정보 제공일 뿐입니다. 누군가 이를 근거로 투자를 했을 경우 발생할 수 있는 모든 일들에 대해 저는 법적 책임을 지지 않습니다. 또한, 이 글의 내용은 부정확한 내용과 오류를 포함하고 있을 수 있다는 점에 유의하여 주시기 바랍니다. 투자는 본인의 독립적인 리서치, 판단, 의사결정 등에 따라 이루어져야 하며, 투자의 책임은 전적으로 투자자 본인에게 귀속된다는 점을 기억해주시기 바랍니다.

Comments

Post a Comment