YoY OPM 감소를 금융비용 감소로 커버하여 당기순이익은 증가하는 그림이 계속되고 있습니다.

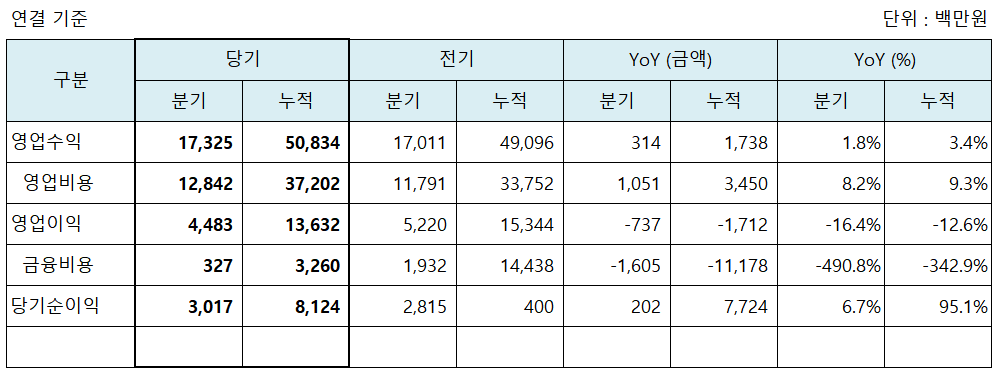

영업수익은 소폭 증가했으나 영업비용은 그보다 더 크게 증가해 OPM이 훼손되는 모습입니다. 그러나 금융비용이 대폭 감소한 효과로 누적 기준으로는 당기순이익이 크게 증가했습니다. 금융비용의 대부분은 당기손익-공정가치 지분상품 평가손실이 대부분을 차지하고 있으며, 그 중 대부분은 보유 중인 웹케시 지분 평가손실 입니다. 이에 대해서는 뒤에 자세히 다루도록 하고 여기서는 쿠콘 IR자료를 통해 사업부문별 실적을 살펴보겠습니다.

쿠콘의 사업모델은 페이먼트 부문의 안정성에 데이터 부문의 성장을 더하는 구조를 가지고 있으며, 이번 분기에도 그러한 모습이 유지되고 있습니다.

의외로 급여는 YoY 감소했습니다만 외주용역비와 지급수수료가 증가했습니다. 문제는 사업성격상 이 비용에 대한 계량 분석을 하기가 힘들다는 점입니다. 공시자료에는 다음과 같은 설명이 나옵니다.

이런 비용은 건별로 특성이 다 달라서 이렇다 저렇다 딱 잘라말하기가 어렵다는거죠. 예를 들어 이번 프로젝트에서는 외주용역비, 지급수수료 많이 발생했으니 다음에는 비용 아껴서 수익 좀 남겨보자 으쌰으쌰 해도 막상 다음 프로젝트에 들어가보면 작업 성격이 또 달라서 비용 통제를 장담할 수 없다는 얘기입니다. 물론 그 반대의 경우도 가능하겠지만 현재의 비용 추세는 투자자에게 불리한 방향으로 작용하고 있습니다.

앞서 언급했듯이 누적 기준으로 봤을 때 당기손익-공정가치 지분상품 평가손실이 금융비용의 대부분을 차지하고 있습니다. 쿠콘의 타법인출자 현황을 보면 웹케시 지분에 대한 평가손익이 나옵니다.

금융비용에 대한 더 자세한 설명은 불필요할 것 같습니다^^;

미수금은 3배 가까이 증가했는데.. 이걸 보니 대손충당금이 걱정되어 확인해보니 절대금액이 크진 않습니다만 역시나 설정율이 오르고 있습니다.

회사는 자본 배분의 효율성에 대해 느슨한 스탠스를 취하고 있습니다. 본업의 경쟁력보다 이 부분이 더 걱정스럽군요.

|| Disclaimer ||

저는 이 글에서 다루는 종목을 보유하고 있어 긍정 편향이 있을 수 있으며, 언제든지 해당 종목을 매매할 수 있습니다. 이 글은 투자를 추천하는 글이 아니며, 보유 종목의 사업 방향성을 검토하기 위해 작성한 글입니다. 정보 공유 차원에서 공개하지만 그 목적은 어디까지나 단순 정보 제공일 뿐입니다. 누군가 이를 근거로 투자를 했을 경우 발생할 수 있는 모든 일들에 대해 저는 법적 책임을 지지 않습니다. 또한, 이 글의 내용은 부정확한 내용과 오류를 포함하고 있을 수 있다는 점에 유의하여 주시기 바랍니다. 투자는 본인의 독립적인 리서치, 판단, 의사결정 등에 따라 이루어져야 하며, 투자의 책임은 전적으로 투자자 본인에게 귀속된다는 점을 기억해주시기 바랍니다.

| 3Q23 실적 요약

영업수익은 소폭 증가했으나 영업비용은 그보다 더 크게 증가해 OPM이 훼손되는 모습입니다. 그러나 금융비용이 대폭 감소한 효과로 누적 기준으로는 당기순이익이 크게 증가했습니다. 금융비용의 대부분은 당기손익-공정가치 지분상품 평가손실이 대부분을 차지하고 있으며, 그 중 대부분은 보유 중인 웹케시 지분 평가손실 입니다. 이에 대해서는 뒤에 자세히 다루도록 하고 여기서는 쿠콘 IR자료를 통해 사업부문별 실적을 살펴보겠습니다.

| 부문별 영업수익(매출) : 데이터 부문 OPM 지속 모니터링 필요

쿠콘의 사업모델은 페이먼트 부문의 안정성에 데이터 부문의 성장을 더하는 구조를 가지고 있으며, 이번 분기에도 그러한 모습이 유지되고 있습니다.

쿠콘 1편 : 사업모델 1. 데이터 부문

쿠콘 2편 : 사업모델 2. 페이먼트 부문

우려스러운 점은 데이터 부문의 OPM 감소폭이 꽤 크다는 점입니다. 유진투자증권 박종선 위원님의 리포트에 따르면 신규서비스 개발비용 때문이라고 합니다만 동일한 이유가 여러 분기째 이어지고 있습니다. API 개발은 앞으로도 계속 이어질텐데, 그렇다면 OPM 훼손은 일시적인 게 아니라 기조적인 것은 아닐까요?

페이먼트 부문은 쿠콘이 1위인 영역이 아니고 경쟁도 치열하다 보니 그렇다 치더라도 데이터 부문은 쿠콘 투자의 핵심 아이디어 입니다. 이제 부문별 매출 금액으로도 페이먼트 부문을 앞지른만큼 앞으로 데이터 부문 OPM 회복 여부를 유심히 지켜볼 필요가 있습니다.

| 영업비용 : 외주용역비와 지급수수료 증가

연결, 별도 기준 모두 비슷하므로 연결 기준만 보겠습니다.

의외로 급여는 YoY 감소했습니다만 외주용역비와 지급수수료가 증가했습니다. 문제는 사업성격상 이 비용에 대한 계량 분석을 하기가 힘들다는 점입니다. 공시자료에는 다음과 같은 설명이 나옵니다.

이런 비용은 건별로 특성이 다 달라서 이렇다 저렇다 딱 잘라말하기가 어렵다는거죠. 예를 들어 이번 프로젝트에서는 외주용역비, 지급수수료 많이 발생했으니 다음에는 비용 아껴서 수익 좀 남겨보자 으쌰으쌰 해도 막상 다음 프로젝트에 들어가보면 작업 성격이 또 달라서 비용 통제를 장담할 수 없다는 얘기입니다. 물론 그 반대의 경우도 가능하겠지만 현재의 비용 추세는 투자자에게 불리한 방향으로 작용하고 있습니다.

| 금융비용 : 역풍이 될 수는 있어도 순풍이 되지는 못한다

본업이 잘 되고 있을 때는 웹케시 주가 하락으로 인한 금융비용 폭증이 쿠콘 주가를 끌어내렸습니다. 여하튼 당기순이익이 감소해서 EPS가 줄어들었고, 금리까지 올랐으니 밸류에이션 구조상 주가는 내려가는 게 맞았지요.

지금은 본업에 대한 의구심이 싹트고 있어 금융비용 감소에 따른 당기순이익 증가는 시장에서 별로 알아주지 않고 있습니다. 웹케시 주가는 그동안 계속 하락했기 때문에 하락 탄력성이 떨어진 상태입니다. 웹케시의 실적은 여전히 감소세를 보이고 있으나 평가손실의 폭은 YoY 많이 축소되었습니다.

그러나 시장은 이런 문제에 관심이 없으니 그야말로 역풍이 될 수는 있어도 순풍이 되지는 못하는 상황입니다. 일단 말이 나왔으니 금융비용을 좀 뜯어보겠습니다. 연결, 별도 기준 모두 거의 비슷하니 연결 기준으로 보겠습니다.

앞서 언급했듯이 누적 기준으로 봤을 때 당기손익-공정가치 지분상품 평가손실이 금융비용의 대부분을 차지하고 있습니다. 쿠콘의 타법인출자 현황을 보면 웹케시 지분에 대한 평가손익이 나옵니다.

금융비용에 대한 더 자세한 설명은 불필요할 것 같습니다^^;

| 적자 관계기업 투자 확대 + 기타금융자산 증가 + ...

쿠콘의 이해할 수 없는 자본배분은 이번 분기에도 계속되고 있습니다. 웹케시 그룹의 해외사업을 담당하는 웹케시글로벌에 10억원을 추가 출자 했습니다. 해외에서 터전을 닦고 있으니 적자를 피할 수 없겠죠. 웹케시글로벌의 적자는 이해합니다만 그들의 사업자금을 왜 쿠콘이 대주고 있는지는 이해가 안됩니다.

기타금융자산 증가의 원인이 미수금 증가와 기타장기채권으로 둔갑한 에듀윌 주식이라는 점이 가슴 아픕니다. 에듀윌 주식을 기타장기채권으로 분류한 이유는 "주식 매수/매도 청구권을 각각 보유하고 있어 유가증권 보유에 따른 위험과 효익의 대부분을 보유하고 있지 않아서"라고 합니다. 이건 자본을 낭비하고 있다는 자백 아닌가요?

미수금은 3배 가까이 증가했는데.. 이걸 보니 대손충당금이 걱정되어 확인해보니 절대금액이 크진 않습니다만 역시나 설정율이 오르고 있습니다.

회사는 자본 배분의 효율성에 대해 느슨한 스탠스를 취하고 있습니다. 본업의 경쟁력보다 이 부분이 더 걱정스럽군요.

| 차입금 : 갑자기 왜?

차입금이 필요한 상황이 아닌 거 같은데 기업은행으로부터 56억원이나 더 빌렸습니다. 거래가 있는 여러 은행으로부터 의미가 없는 금액의 차입금을 조금씩 쓰고 있는 걸 보면 그냥 거래명목상 차입금을 쓰고 있었다고 봐야할텐데, 이번엔 금액 단위가 다릅니다. 금리는 저렴합니다만... 또 무슨 일을 저지르려고 하는 걸까요?

| 총평 : 과일로 치면 쿠콘은 두리안?

자본배분에 있어 가볍지 않은 문제들이 있음에도 불구하고 쿠콘의 사업모델은 매력적입니다. 금융기관의 데이터 사업에 있어 쿠콘은 떼어놓을 수 없는 존재이고, 앞으로 데이터사업이 확장될수록 쿠콘이 할 수 있는 사업의 영역도 점점 넓어지기 때문입니다.

게다가 그동안 계속된 주가 하락으로 시장의 관심에서 벗어났다는 점도 꾸준히 모니터링을 하게 만드는 요인입니다. 쿠콘과 웹케시의 전방사업이 겹치는 부분이 있기 때문에 쿠콘 본업의 수익성이 회복되는 국면에는 웹케시 지분도 같이 평가이익을 안겨줄 가능성이 적지 않습니다. 회사가 헛발질을 계속 해도 벌어들이는 수익의 규모가 비효율보다 훨씬 크기 때문에 상승 동력이 부정적인 요인을 누를 수 있습니다.

그러나 아직은 회복의 징후가 명확치 않아보입니다. 회사의 이상한 자본 배분 또한 계속되고 있습니다. 쿠콘은 정녕 두리안 일까요?

Comments

Post a Comment