워렌버핏의 투자 이후 일본 5대 종합상사의 주가 상승폭이 굉장했습니다.

일본종합상사에 대해 다룬 리포트가 보여 정리해봅니다.

글로벌 이슈 : 일본 종합 상사 (24-03-08 한국투자증권 최보원)

|| Disclaimer ||

저는 이 글에서 다루는 업종에 속한 종목을 보유하고 있지 않으나, 언제든지 관련 종목을 매매할 수 있습니다. 이 글은 투자를 추천하는 글이 아니며, 산업의 방향성을 검토하기 위해 작성한 글입니다. 정보 공유 차원에서 공개하지만 그 목적은 어디까지나 단순 정보 제공일 뿐입니다. 누군가 이를 근거로 투자를 했을 경우 발생할 수 있는 모든 일들에 대해 저는 법적 책임을 지지 않습니다. 또한, 이 글의 내용은 부정확한 내용과 오류를 포함하고 있을 수 있다는 점에 유의하여 주시기 바랍니다. 투자는 본인의 독립적인 리서치, 판단, 의사결정 등에 따라 이루어져야 하며, 투자의 책임은 전적으로 투자자 본인에게 귀속된다는 점을 기억해주시기 바랍니다.

ㅁ 일본 종합 상사 역사적 주가 등락 요인

ㅇ 토픽스 도매업종 지수를 통해 주가 등락 요인 파악

- 도매업종 지수는 일본 종합 상사 기업들로 구성되어있음

ㅇ '80년 이후 크게 6번의 하락기 맞이

- '90년대 초반 일본 버블 붕괴

- '97년 소비세 인상에 따른 장기 경기 침체 + 아시아 금융위기

- '00년 미국 IT버블 붕괴 & 인터넷 보급 활성화로 종합상사 경쟁력 약화

▶ '02년부터 글로벌 자원/에너지 및 해외 인프라/유통 사업 확장 본격화

▶ '02년부터 글로벌 자원/에너지 및 해외 인프라/유통 사업 확장 본격화

- '08년 글로벌 경제위기

- '15년 미국 기준금리 인상 부담으로 원자재 가격 하락

- '20년 코로나 확산

ㅇ 최근 상승 원인은 '10년 이후 강화한 비자원 부문 덕분

- 비자원 부문 강화로 '10년 중반대 이후 유가-도매업종 지수 탈동조화됨

- 사업다각화로 '10년 초반 이후 글로벌 교역량에 대한 지수 민감도 약화

ㅁ 일본 종합 상사 주목 이유

ㅇ 사업다각화

- 일본 5대 종합 상사 모두 자원, 비자원 부문 보유

- 비자원 부문 강화로 원자재 변동성 증가 시에도 "예전보다는" 안정적 이익 시현

▶ 이토추가 비자원 비중 가장 높고 미쓰이가 가장 낮음

▶ 단, 원자재 가격 하락 시 감익은 없다는 의미가 아님!

실적이 꺾일 때 주가 하락폭이 예전보다는 덜 하겠으나

그렇다고 해서 실적이 꺾이는데도 주가가 상승하는 상황이 생기진 않을 것임

- 환율 영향은 기업별로 상이(해외 비중 높으면 환율 영향 높음)

▶ 미츠비시, 이토추는 내수 비중 높아 환율 영향 제한적

* 지금은 엔달러환율 약세 국면이라 해외매출 비중이 높으면 좋겠으나,

향후 엔화가치 상승 시에는 내수 비중 높은 게 더 좋을 것임

ㅇ 전통 에너지/자원 프로젝트

- LNG, 구리, 아연, 신재생 등에 적극 나서고 있으며, 수익성 높은 사업 강화 중

- 공급망 안정화가 글로벌 이슈화되어 대외여건이 우호적

ㅇ 주주환원 매력

- 일본은 최근 10년간 기업지배구조 개혁을 위한 정책 시행 중

- 5대 상사 ROE는 모두 10%를 상회하고 있고, 주주환원도 지속 강화 중

ㅁ 기업별 주요특징

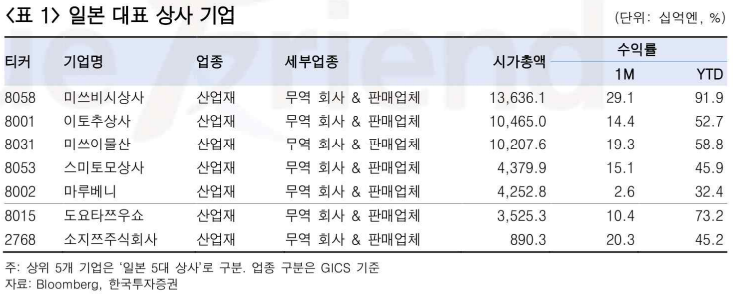

ㅇ 미쓰비시상사 (8058 JP)

- 일본 상사 중 시가총액 1위

- 자원 비중 50% 중반, 해외(미국, 싱가포르, 호주 등) 비중 54%

- 사업부별 매출 비중

ㅇ 이토추상사 (8001 JP)

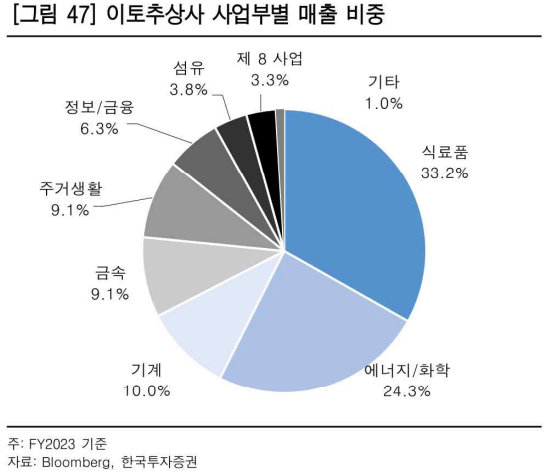

- 5대 상사 중 비자원 비중, 내수 비중이 가장 높음

- 사업부별 매출 비중

ㅇ 마루베니상사 (8002 JP)

- 이토추와 같은 뿌리를 가진 회사로 분사와 합병을 반복

- 비자원 비중 60% 넘으며 곡물, 펄프, 제지, 타이어유통 사업에 강점

- 사업부별 매출 비중

ㅇ 미쓰이물산 (8031 JP)

- 5대 상사 중 자원 비중이 가장 높음(74%)

- 원자재 투자 관점에서 접근 가능하나, 그런 아이디어라면 투자 대안이 너무 많음

- 사업부별 매출 비중

ㅇ 스미토모상사 (8053 JP)

- 자원 비중이 높으나 이익 기여는 낮음. 그래서 밸류에이션이 가장 저렴

- 사업부별 매출 비중

ㅁ 총평

ㅇ 지속 성장 & 안정적 수익 가능한 사업 구조

- 사업 구조 다각화로 수익성 안정화 & 환율 영향 대응 가능

- 시장 지배력 높은 사업 성장에 따른 매출 성장 + 수익성 높은 사업 확대

ㅇ 현재 밸류에이션은 적정 수준으로 보임

- 지금 가격에 매수하진 않을 것 같음

- 장기 ROE 10~15%가 유지된다면 PBR 키맞추기를 하며 주가는 오를 것임

▶ 가능성이 꽤 있지만 사업부가 워낙 많아서 이것저것 챙겨보느라 바쁠듯

Comments

Post a Comment