피크아웃 우려에 시달리고 있는 변압기 산업에 대해 궁금한 부분을 체크해본 것을 기록으로 남깁니다.

|| Disclaimer ||

저는 이 글에서 다루는 업종에 속한 종목을 보유하고 있지 않으나, 언제든지 관련 종목을 매매할 수 있습니다. 이 글은 투자를 추천하는 글이 아니며, 산업의 방향성을 검토하기 위해 작성한 글입니다. 정보 공유 차원에서 공개하지만 그 목적은 어디까지나 단순 정보 제공일 뿐입니다. 누군가 이를 근거로 투자를 했을 경우 발생할 수 있는 모든 일들에 대해 저는 법적 책임을 지지 않습니다. 또한, 이 글의 내용은 부정확한 내용과 오류를 포함하고 있을 수 있다는 점에 유의하여 주시기 바랍니다. 투자는 본인의 독립적인 리서치, 판단, 의사결정 등에 따라 이루어져야 하며, 투자의 책임은 전적으로 투자자 본인에게 귀속된다는 점을 기억해주시기 바랍니다.

| 3가지 점검 (1) 업사이클은 언제까지?

변압기, 전선 등 전력 그리드에 있어 업사이클 장기화를 뒷받침하는 논리는 탄탄합니다. 그래서 언제까지 좋을까? 에 대해 초점이 쏠리고 있는데, 피크아웃을 알리는 변곡점이 판매단가 하락이다보니 매월 수출 실적에 따라 주가도 출렁이는 모습입니다.

그래서 숫자를 통해 사이클 길이가 어느 정도 되는지 가늠해보는 작업을 해봤습니다.

결론부터 얘기하자면 이번 사이클은 '22년부터 4년, 그러니까 '25년까지는 갈 것으로 예상합니다. 여기서 말하는 사이클 길이는 전력기기(변압기 외에 배전반, 차단기, 개폐기 등을 포함) 관련 업체의 총 매출액이 우상향을 유지하는 구간을 의미합니다.

매출을 좌우하는 변수는 P, Q 2가지이므로 판매단가(P)는 사이클에 선행하여 하락할 수 있습니다. 따라서 관련 업체의 주가 움직임은 사이클에 선행하여 하락할 수 있다는 점을 유의하시기 바랍니다.

과거 '03~08년 변압기 상승 사이클은 6년 이었습니다. 당시에는 중동, 미국이 동시에 수요가 증가했으나 '22년부터 시작된 이번 상승 사이클은 미국 홀로 끌고 가는 상황입니다.

현재 미국의 변압기 수요 증가를 뒷받침하는 법안과 관련 예산금액은 다음과 같습니다.

1) 인프라 투자 및 일자리 법안 (IIJA : Infrastructure Investment and Jobs Act)

송배전망 교체 관련 프로그램 8개 예산 175억 달러로 노후화 송배전망 교체 시 보조금 지급. 보조금 예산이 이 정도 이므로 관련 전력기기 신규 수요는 예산금액을 상회할 것으로 예상

2) 인플레이션 감축 법안 (IRA : Inflation Reduction Act)

Eaton의 자료에 따르면 반도체, 2차전지, 재생에너지 기업의 미국 내 공장 증설 중 10억 달러 이상 프로젝트("메가 프로젝트")는 '21년 이후 누적 6,860억 달러(2Q23 기준)이며, 이 중 3~5%가 전력기기 관련 비용이므로 205~343억 달러의 전력기기 "신규" 수요 발생

여기부터는 추정 입니다.

1) IIJA 송배전망 보조금의 평균 지급율 30% 가정 시 예산 175억 달러가 소진되려면 총 583억 달러의 전력기기 신규 수요 발생

2) IRA 관련 10억 달러 이상 프로젝트가 '21년~'23년 상반기까지 2.5년간 6,860억 달러 발생했는데, '23년 하반기~'25년말까지 2.5년의 기간 동안은 그 절반에 해당하는 3,430억 달러가 추가 발생하는 것으로 가정. 이 경우 총 10,290억 달러의 프로젝트 발생. 이 중 3~5% 가 전력기기 관련 비용이므로 309~514억 달러의 전력기기 신규 수요 발생

따라서 892~1,097억 달러(상기의 1) + 2))의 전력기기 신규 수요가 발생합니다.

이러한 수요 금액은 기간 개념을 감안하지 않은 것이므로 전력기기 업체들의 매출에 몇 년에 걸쳐 반영되는지 추정해야 하며, 그 기간이 이번 업사이클의 길이에 해당된다고 생각합니다.

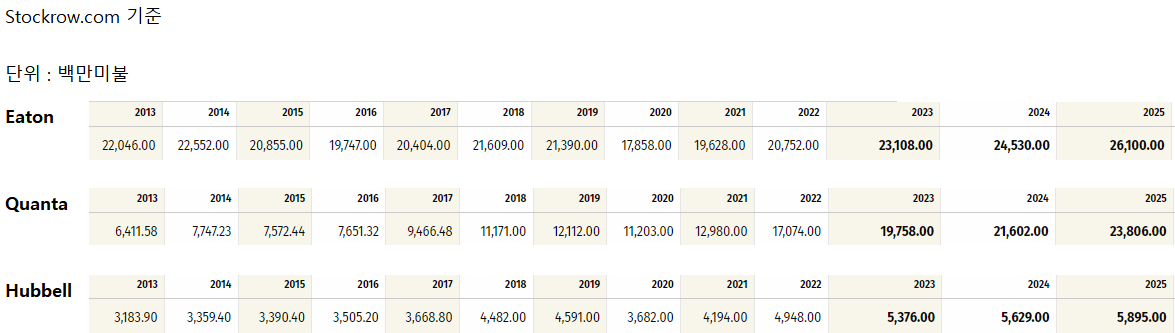

미국의 대표적인 전력기기 업체 Eaton, Quanta Services, Hubbell 의 매출 현황 및 추정을 보면 다음과 같습니다.

상기 데이터로 IIJA, IRA 효과에 따른 매출 순증액을 추정해보겠습니다. 방법론은 다음과 같습니다.

(별도 단위 표기가 없는 경우 테이블의 단위는 백만미불 입니다)

1) '13~21년까지 8개년 CAGR을 구한 후 '21년 매출액을 기준으로 '22~25년까지 자연성장 시 매출금액을 다시 계산

2) 상기의 1)에서 위 표에 나와있는 '22~25년 매출액을 각각 차감하여 IIJA, IRA 효과에 따른 매출 순증액 계산

'25년까지 미국 3개사의 전력기기 신규수요 대응 매출액이 395억 달러이고, 이들의 미국 전력기기 시장 점유율이 대략 30~50% 된다고 가정하면 '25년까지 전력기기 수요 892~1,097억 달러가 커버된다는 점을 설명할 수 있습니다.

변압기 사이클이 전력기기 사이클과 다르게 흘러갈 수도 있지만, 그렇다고 크게 달리 전개될 가능성은 높지 않을 것으로 예상합니다. 물론 미국 이외의 지역(중동 등)은 감안하지 않았고, 미국 내 추정도 여러가지 가정에 기반하고 있으므로 상기 내용은 참고만 하시기 바랍니다.

| 3가지 점검 (2) 멕시코

'10년 미국의 반덤핑관세 부과에 따라 한국의 미국 변압기 수출은 급감하고, 이 때부터 멕시코는 미국 수출 비중을 더욱 확대합니다. 3Q23 기준 멕시코의 미국 변압기 수출 비중은 대략 50% 내외가 되지 않을까 싶네요.

멕시코는 한국보다 인건비가 싸고(인당 GDP가 한국의 1/3 수준) 운송도 육로만 통하면 되니까 속도나 비용 면에서 유리합니다.

그럼 이번에도 마찬가지로 멕시코 수출이 더욱 올라가고 한국은 멕시코에 밀리는 상황이 발생할 수 있겠죠. '20년에 한국 반덤핑관세 얘기가 또 나왔으니 한국이 미국 수혜를 받을 수 있는 게 맞나? 라는 의구심이 들었습니다.

그러나 이번에는 과거와 다른 점이 있습니다. 현재 북미 지역(멕시코 포함)은 변압기 생산비용의 약 30%를 차지하는 방향성 전기강판(GOES : Grain Oriented Electrical Steels) 수급에 문제가 있어서 생산 차질은 물론 변압기 단가 상승의 주된 원인으로 작용하고 있습니다. 미국 에너지부(DOE)가 정한 규격에 맞는 GOES를 생산하는 미국 외 국가는 한국, 일본, 독일 뿐입니다.

이에 따라 GOES 수급이 원활한 한국업체는 반사효과를 얻고 있습니다. 현대일렉트릭, 효성중공업은 미국에 제조법인을 만들어두었으니 관세 이슈를 피하면서 수혜를 누릴 수 있으며, 이 문제는 '25년 전에는 해소되기 어려워 수혜 기간 또한 꽤 오랫동안 지속될 것으로 보입니다.

그 이유는 다음과 같습니다.

1) GOES 증설 소식이 안보입니다. 반면 전기모터에 사용되는 무방향성 전기강판(NOES : Non grain Oriented Electrical Steels) 증설은 포스코, 일본제철 등에서 진행되고 있습니다. 미국 GOES 생산은 클리블랜드 스틸의 자회사 AK스틸 1군데에서만 하고 있으나 돈이 안되는 사업이라 증설을 할 유인이 없습니다.

2) 글로벌로 보면 GOES 물량이 부족하진 않은데, 미국은 전체 변압기 중 절반 이상을 수입에 의존하고 있고, 해당 수입 물량의 절반 가량을 담당하는 멕시코는 GOES에 대하여 25% 관세를 부과하고 있습니다. 철강제품은 무거워서 운송비도 많이 나오는데 관세까지 부과한다니요... 변압기 단가가 하락하기 어려운 구조 입니다.

3) 게다가 철강사들이 GOES 생산 라인을 NOES 라인으로 변경하는 사례도 발생하고 있습니다. 공유하는 공정이 많고, 철강사 입장에서는 변압기보다 전기차 시장이 더 매력적으로 보일테니 토지매입비용 등이 발생하는 증설보다는 라인 변경을 통해 수요 대응을 하려는 것이겠죠. GOES 글로벌 공급량이 오히려 줄어드는 상황이 발생할 수 있습니다.

이렇게 상황이 유리하게 전개되고 있지만, 국내업체의 미국 제조법인 캐파에는 한계가 있습니다.

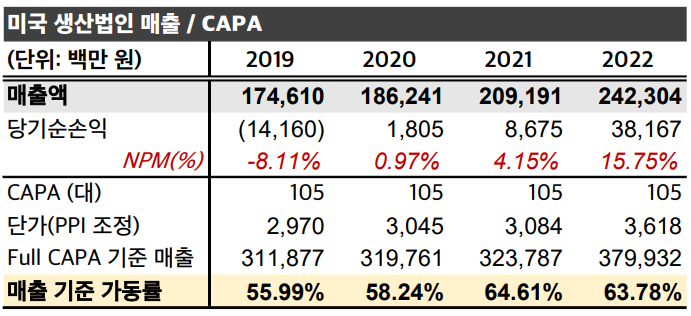

현대일렉트릭의 경우 미국 생산법인은 '22년말 기준 매출이 2,400억원 수준이었습니다. SMIC의 분석 자료에 따르면 미국 생산법인의 연간 변압기 생산대수는 105대 이고, 추정 판매단가는 36억원, '22년 기준 추정 가동률은 64% 수준이라고 합니다.

판매단가와 가동률(SMIC는 풀가동률 90% 가정)이 동시에 올라가도 회사의 전체 매출에 있어 미국향 매출이 기여하는 비중은 기대에 못미칠 수 있다는 의미입니다.

출처 : 현대일렉트릭 SMIC 분석 자료 (2023-10-24, 강지웅 외 4명)

| 3가지 점검 (3) 증설

변압기 시장이 이렇게 호황인데 증설 소식은 의외로 잘 안보입니다. SMIC 분석 자료에 변압기 증설의 어려움에 대한 내용이 있습니다.

출처 : 현대일렉트릭 SMIC 분석 자료 (2023-10-24, 강지웅 외 4명)

증설이 어렵다는 것과는 별개로 '03~08년 사이클에서 증설을 했던 업체들이 10년 이상 어려움을 겪어봤기 때문에 이번에도 같은 결정을 내리기는 쉽지 않을 것입니다. 증설을 결정해도 수년 후에 생산을 시작한다면 저번에 겪었던 어려움을 또 겪을 가능성이 있지요.

증설에 대해서는 캐쉬캣 님의 블로그에 잘 정리된 글이 있어 링크를 남깁니다.

캐쉬캣 님의 네이버 블로그 포스팅

대부분 소규모 증설로 대응하고 있으며, Eaton, 일진전기 정도가 증설 규모가 좀 있어보입니다. 완공 시점이 대개 '24년 끝자락에 걸쳐있어 시기적으로 아슬아슬해보이는 느낌이 있습니다. 업계 전체로 보면 증설이 많지 않다는 것은 긍정적인 소식입니다. 플레이어들이 아직 호황에 심취하지 않은 것을 보니 지금이 피크아웃 시점이 아니라는 느낌이 오는군요.

| 총평 : 먹을 건 있지만 피곤한 투자

변압기 종목을 보고 계신 분들 중에는 "다 좋아보이는데 주가가 너무 많이 올라 망설여진다" 라는 케이스가 가장 많을 것 같습니다.

현 지점을 보유자의 영역으로 보기엔, 남아있는 떡이 아직 많아보입니다. 상승, 하락에 대한 확률분포와 각각의 경우에 대한 기대값을 따져봤을 때 손실, 이익 양쪽의 파이가 서로 비슷해보입니다.

한편, 이미 들고 있는 분들은 눈을 크게 뜨고 던질 궁리만 하고 있는 상황입니다. 매수하겠다면 대주주 양도세 이슈로 하락했을 때 매수해야겠지만, 어쨌든 현 구간은 매수했을 때 마음이 편한 구간은 아닌 것으로 보입니다.

달리는 말에 올라타 빠르게 달려갈지, 아니면 다른 소외된 곳을 찾아 천천히 기다리고 있을지는 투자자 각자의 성향에 따라 달라질 것 같습니다.

Comments

Post a Comment